Un pays dévalue sa monnaie quand il espère en tirer profit en accroissant ses exportations. La France a utilisé cet outil quatorze fois depuis la fin de la dernière guerre mondiale, avec bonheur si on en juge par le volume de son commerce extérieur. Mais si l’économie française a pu bénéficier de ces dévaluations, c’est parce qu’elle dispose d’une solide base industrielle, d’un bon carnet de commandes auprès de ses partenaires européens, d’un secteur privé dynamique et capable de répondre à la demande, d’un régime politique stable et enfin d’un environnement technique, administratif et juridique propice à l’essor des affaires.

Un pays dévalue sa monnaie quand il espère en tirer profit en accroissant ses exportations. La France a utilisé cet outil quatorze fois depuis la fin de la dernière guerre mondiale, avec bonheur si on en juge par le volume de son commerce extérieur. Mais si l’économie française a pu bénéficier de ces dévaluations, c’est parce qu’elle dispose d’une solide base industrielle, d’un bon carnet de commandes auprès de ses partenaires européens, d’un secteur privé dynamique et capable de répondre à la demande, d’un régime politique stable et enfin d’un environnement technique, administratif et juridique propice à l’essor des affaires.

Des atouts que ne possèdent pas les pays africains membres de la zone franc. Sans industrie solide ni échanges interafricains développés, le parti qu’ils pourraient tirer des réductions des coûts de production à la suite d’une dévaluation est minimal. Surtout si l’on tient compte du faible volume de cette production et du traitement discriminatoire dont elle fait l’objet sur les marchés internationaux. Une modification de la parité franc français-franc CFA n’équivaudrait alors qu’à un gonflement de la masse monétaire, à une inflation galopante et à une hausse vertigineuse des prix des importations. Le chômage, qui a atteint des niveaux intolérables, s’accroîtrait d’avantage.

Cependant, tant les dangers d’une dévaluation que l’impossibilité de maintenir le statu quo devraient pousser les pays concernés à reconsidérer leur appartenance à la zone franc, afin de recouvrer le privilège d’une politique monétaire et d’une politique de taux de change souveraines. Cette nouvelle stratégie passe par une politique d’intégration régionale incluant l’ensemble des pays de la CEDEAO, principalement le Nigeria et le Ghana. La réalisation technique d’un tel projet nécessite une politique de convergence économique dans le cadre de politiques d’ajustement structurel coordonnées.

Car les politiques d’ajustement menées jusqu’à présent par les pays de la région ont été déficientes du fait d’un manque de coordination. Les exemples ne manquent pas. Les dévaluations répétées du naira et du cedi les cinq dernières années ont certes rendu plus compétitifs les produits nigérians et ghanéens, mais elles ont aussi contribué à accroître la contrebande avec les pays voisins. La réforme du système bancaire des pays de la zone franc n’a donné aucune alternative de financement à moyen et long terme, financements pourtant indispensables pour doter nos pays d’une base industrielle solide. En l’absence de marchés de capitaux capables de mobiliser l’épargne intérieure, privatiser signifie brader à crédit nos actifs nationaux à de puissants groupes industriels étrangers qui spéculent sur la dévaluation du franc CFA pour réduire encore d’avantage le prix d’achat de leurs acquisitions.

Des actions sont déjà engagées pour renforcer la coopération régionale. Les mécanismes de paiement et de compensation prévus dans le contexte des groupements régionaux tels que la zone d’échanges préférentiels encouragent l’utilisation de monnaies nationales dans le règlement des transactions entre Etats membres. La récente ouverture de l’Afreximbank devrait contribuer à réduire les coûts exorbitants des crédits import-export et des primes d’assurance. Des accords de libéralisation des échanges et d’union douanière ont été négociés dans le cadre des groupements régionaux existants. Le traité instituant la Communauté économique africaine a été signé.

Toutes ces initiatives sont louables. A condition qu’une volonté politique les rendent effectives. Et c’est là que le bât blesse. Certains dirigeants politiques pensent que le statu quo reste leur meilleur allié pour continuer à s’enrichir impunément au détriment de nos populations. Ils se trompent. Le développement économique repose sur le long terme et sur l’adhésion des populations. Et cela afin d’accomplir les dures tâches qui nous attendent et de présenter un front unique dans les négociations qui vont donner un contour au nouvel ordre – ou désordre – mondial.

Une chose est sûre : la zone franc ne bénéficie pas aux populations concernées. N’a-t-elle pas été mise en place au XIX siècle pour servir les intérêts de la France ? Elle lui a donné les moyens de contrôler et d’orienter les économies de son empire sous la colonisation, de résister aux bourrasques de la grande crise économique du début des années trente et d’aider le général de Gaulle à financer la Résistance. C’était de bonne guerre.

Toutefois, avec l’avènement des indépendances, le système de la zone franc prête plus à controverse. En effet, la monnaie est l’expression de la souveraineté d’un pays. Les anciennes colonies françaises d’Afrique du Nord et d’Indochine, de même que Madagascar choisirent d’aller au bout de leur logique d’indépendance. Elles quittèrent la zone franc. La plupart des pays francophones d’Afrique noire choisirent de rester. Partant, ils confièrent la gestion de leurs réserves de change au Trésor francais en contrepartie de la convertibilité du franc CFA. Cette convertibilité a grandement profité aux opérateurs économiques. Mais qui en sont les réels bénéficiaires ?

D’abord les banques. Les établissements étrangers se sont spécialisés dans les opérations à court terme. Le financement des importations de denrées alimentaires et de produits pétroliers des pays de la zone franc leur procurent de substantiels profits. En outre, ils pratiquent des taux d’intérêt et des commissions dont les hauts niveaux, comparés à ceux pratiqués en Europe, seraient de nature à convaincre les épargnants africains à se passer de leurs services s’ils en avaient le choix.

Les banques locales s’efforcent, elles, de financer les opérations à moyen et long terme sans lesquelles il n’y a pas d’investissement productif possible. Malheureusement, leurs principaux clients sont les Etats et les entreprises paraétatiques, les uns comme les autres insolvables. Cette situation a entraîné la fermeture de la quasi-totalité des établissements bancaires, qui, par ricochet, a privé les petites et moyennes entreprises locales de presque tout accès à un financement adéquat. Les banques commerciales étrangères disposent du coup d’une situation de monopole qui n’est pas propice aux intérêts nationaux des pays dans lesquels elles opèrent.

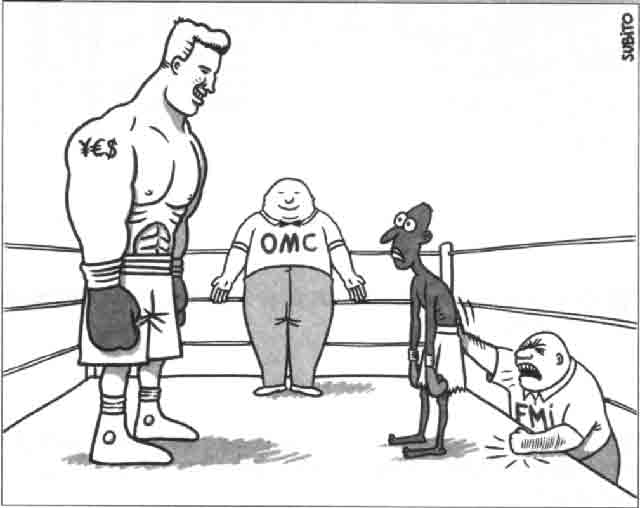

Les autres bénéficiaires du système sont les opérateurs d’un secteur privé dominé par les entreprises françaises implantées dans la région depuis l’époque coloniale. Pour financer leurs opérations, ils profitent des réescomptes de la Banque centrale dans laquelle l’ancienne puissance coloniale exerce un pouvoir absolu grâce au droit de veto. Hormis une élite qui monnaie son allégeance en s’enrichissant sur le dos des populations laborieuses, la France reste en fait la principale bénéficiaire du franc CFA. Certes, elle accorde une assistance financière à l’Afrique. Mais elle profite en contrepartie de vastes débouchés pour ses exportations, de sources de matières premières bon marché, du transfert d’une partie importante de l’épargne locale, d’une influence politique indéniable, d’une présence militaire stratégique et enfin de la dévotion de gouvernements impopulaires qu’elle maintient en place sous perfusion et sur lesquels elle peut compter dans les forums internationaux, notamment au sein de l’ONU.

Cette situation est d’autant plus regrettable qu’elle se place dans un contexte de métamorphose du système économique mondial, sur fond de perspectives de rentabilité très favorables aux pays en développement. Les pays occidentaux font face à une récession persistante et à une érosion de la rentabilité de leurs investissements. Certains pays d’Asie et d’Amérique latine ont mené à bien des politiques de réformes sous la houlette des institutions de Bretton Woods. Les marges bénéficiaires y sont plus élevées grâce à ces réformes et à des politiques sociales et salariales moins contraignantes qu’en Occident. C’est ainsi que la Chine, par exemple, a joui d’un afflux d’investissements estimé à 56 milliards de dollars de 1989 à 1991.

Les pays de la zone franc, qui sont passés par les mêmes politiques d’assainissement, auraient pu bénéficier de la même manne, principalement alimentée par les avoirs de nationaux détenus à l’étranger. Mais le taux de change trop élevé du franc CFA rend improductif tout investissement ne jouissant pas du monopole et de la protection accordés actuellement aux investisseurs francais et étrangers.

Le vrai débat doit donc se situer au niveau des actions à mener pour achever une véritable intégration régionale. Elle permettrait d’ouvrir au sein de la CEDEAO un marché de quelque 160 millions de personnes. Elle favoriserait aussi l’investissement et le retour des capitaux exilés. Ces promesses porteuses de progrès et de prospérité sont bien plus réelles que toutes les tentatives de conquête des marchés extérieurs qu’une dévaluation fait miroiter.

Sanou Mbaye est chargé de finance au bureau de la Banque africaine de développement (BAD) à Londres.

Il s’exprime ici à titre personnel.