This post is also available in :

English

English

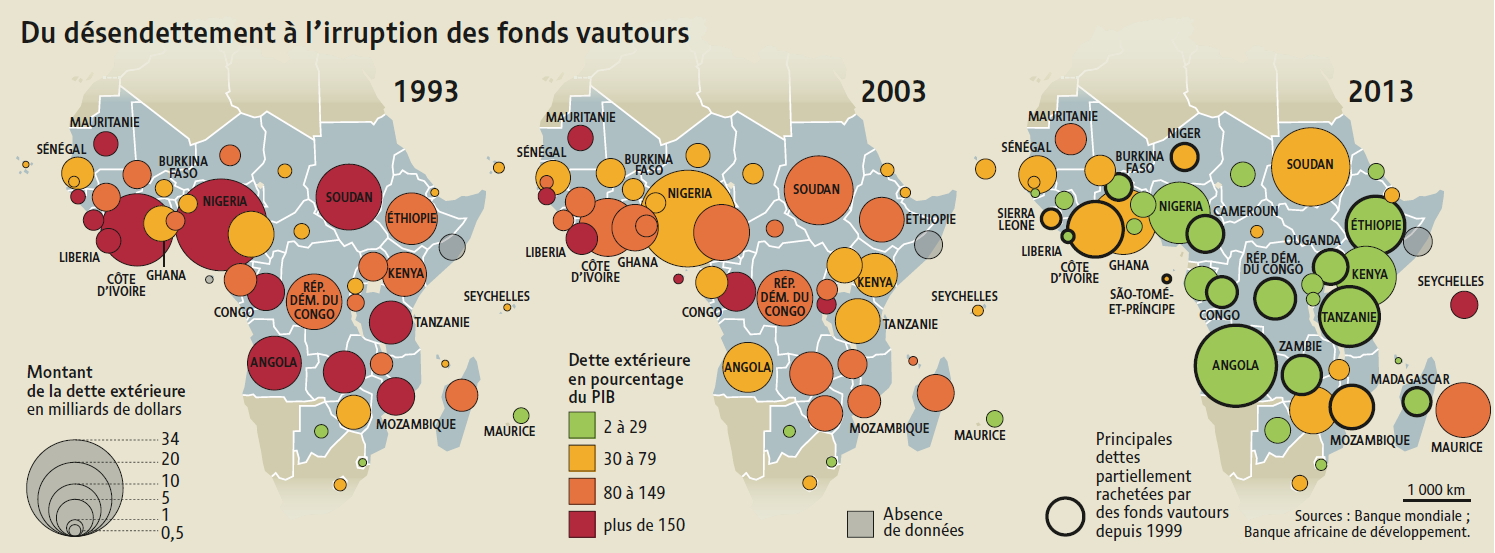

La dette africaine mobilise beaucoup d’attention depuis des décennies, tant de la part des institutions financières internationales que des associations réclamant son annulation pure et simple. Si de nombreux pays africains se sont désendettés, grâce à l’envol des cours mondiaux des matières premières, d’autres ont connu une évolution inverse et sont menacés par des fonds vautours.

La dette africaine mobilise beaucoup d’attention depuis des décennies, tant de la part des institutions financières internationales que des associations réclamant son annulation pure et simple. Si de nombreux pays africains se sont désendettés, grâce à l’envol des cours mondiaux des matières premières, d’autres ont connu une évolution inverse et sont menacés par des fonds vautours.

par Sanou Mbaye

Dans l’euphorie des indépendances, gagnées dans les années 1960, les pays d’Afrique subsaharienne voulurent rompre avec une division internationale du travail qui leur assignait le rôle d’exportateurs de matières premières et d’importateurs de biens manufacturés. Ils s’attelèrent donc à diversifier leurs économies par l’industrialisation et le renforcement de leurs capacités productives. Mais ils se heurtèrent rapidement à une difficulté : à l’exception notable de l’Afrique du Sud et de la Rhodésie (actuel Zimbabwe), naguère gouvernées par une minorité blanche, aucun d’entre eux n’avaient accès aux marchés internationaux de capitaux, faute du « sésame » délivré par les agences internationales de notation financière. Il leur fallut donc se limiter aux fonds privés garantis par les Etats, aux fonds bilatéraux accordés par le Club de Paris 1et aux fonds multilatéraux prêtés par les organisations internationales : Fonds monétaire international (FMI), Banque mondiale et Banque africaine de développement (BAD).

En même temps, les recettes d’exportation sur lesquelles ils escomptaient pour investir s’amenuisèrent, notamment en raison de la chute des cours mondiaux des produits agricoles, dont l’indice passe de 155 en 1977 à 94 en 2002. Les coûts de leurs importations, eux, augmentaient sans arrêt. En 1979, la hausse unilatérale des taux d’intérêt par les Etats-Unis, décidée unilatéralement pour lutter contre la dépréciation du dollar, acheva de faire exploser la dette du continent.

Pour « assainir » leurs comptes, les pays africains se tournèrent alors à nouveau vers les institutions financières internationales. Celles-ci leur administrèrent leurs « médicaments qui tuent » le développement : les programmes d’ajustement structurels (PAS) – lesquels imposent la dérégulation financière, le libre-échange, les privatisations, la réduction des salaires, les compressions budgétaires, etc. Ces programmes se sont multipliés, prescrivant la même potion libre-échangiste et libérale (lire encadré).

Intérêt des agences de notation

Au titre de l’Initiative pays pauvres très endettés (PPTE), lancée en 1996, trente-six pays, dont trente pays africains, ont bénéficié d’un allégement total de 76 milliards de dollars du service de leurs dettes bilatérales et multilatérales. Néanmoins, selon le Comité pour l’annulation de la dette du tiers-monde (CADTM), ces mesures sont un trompe-l’œil : le stock de la dette de l’Afrique subsaharienne est passé de 2 milliards de dollars en 1970 à 331 milliards de dollars en 2012. Entre 1970 et 2012, les remboursements effectués s’élèvent à 435 milliards de dollars, soit quatre fois le capital emprunté 2.

De surcroît, les pays africains affrontent les fonds d’investissement baptisés « fonds vautours ». Ceux-ci achètent à des prix bradés, sur le marché secondaire, des créances dues par des Etats en difficulté. Ils attendent ensuite le retour de ces pays à une situation normale (la fin de troubles politiques, par exemple), puis ils traduisent devant les juridictions des Etats-Unis et du Royaume-Uni pour le recouvrement des dettes, des arriérés de remboursement et des intérêts. Une première vague a laminé l’Afrique entre 2000 et 2008, année de la crise financière mondiale. Le nombre exact d’attaques est difficile à évaluer, car, pour ne pas affecter leur image, les Etats préfèrent éviter la médiatisation et négocient avec les fonds vautours en marge des tribunaux. Selon le Fonds monétaire international (FMI), dix-sept procédures seraient engagées contre des pays pauvres très endettés, dont quinze à l’encontre de pays africains 3. En avril 2014, une décision de la Cour d’appel des Etats-Unis pour le neuvième circuit a donné raison à la République démocratique du Congo (RDC), contre le fonds vautour FG Hemisphere Associates. En première instance, ce fonds avait obtenu le droit de saisir des biens et avoirs de la Société générale des carrières et des mines (Gecamines) aux motifs que celle-ci devait répondre des dettes de l’Etat dont elle est l’émanation. FG Hemispshere réclamait 104 millions de dollars à la RDC au titre d’un contrat de fourniture d’électricité impayé.

Certes, depuis la crise financière de 2008, les fonds vautours se sont tournés vers les marchés européens, mais ils n’ont pas quitté l’Afrique pour autant. En 2010, la BAD a ainsi créé la Facilité africaine de soutien juridique (FASJ) afin de sensibiliser les gouvernements à l’importance des aspects juridiques de la gestion de la dette souveraine. La FASJ insiste en particulier sur la nécessité pour eux d’être accompagnés par des conseillers expérimentés.

Deux évènements suscitent à la fois espoir de développement et la crainte d’un réendettement. D’abord, la présence de plus en plus affirmée sur la scène africaine des pays dits émergents en phase d’industrialisation rapide comme la Chine, l’Inde, la Corée, la Malaisie, la Turquie et le Brésil. Depuis le début des années 1990, leurs importations de matières premières et l’exportation de leurs produits à meilleurs prix apportent un réel bénéfice aux pays de la région.

Cela a élargi leurs options de croissance économique et leur a donné une chance de réduire l’encours de leurs dettes grâce à l’accroissement de leurs recettes d’exportation.

C’est ainsi que le Nigeria, première puissance économique du continent, pu, en novembre 2005, racheter 12 milliards de dollars sur les 18 qu’il devait aux créanciers du club de Paris. En 2009, l’Angola est devenu le premier partenaire commercial africain de la Chine. Pékin a annulé la dette angolaise de 67,38 millions de yuans (dix millions de dollars) et supprimé les droits de douane sur les importations de quatre cent soixante-six catégories de produits en faveur de Luanda.

La carte des investissements chinois recouvre celle des ressources naturelles précieuses : le Soudan, l’Angola et le Nigeria pour le pétrole, l’Afrique du Sud pour le charbon et le platine, la République démocratique du Congo (RDC) et la Zambie pour le cuivre et le cobalt.

Si l’engagement croissant de Pékin ouvre des possibilités, il fait aussi courir des risques au développement africain. Des Chinois ont pris le contrôle de certaines industries locales, acquérant du même coup les quotas d’exportation dans les marchés occidentaux de produits africains comme le textile. Pékin étudie le marché de l’Ethiopie dont les exportations de textiles ont cru de 257 % en dix ans. De même le modèle de coopération adopté consiste en un paquet combinant investissements directs, prêts concessionnels (comprenant une partie de dons – en principe 35 % au moins), commerce et aides publiques. Sans clé de répartition, il n’est pas toujours possible de déterminer si les prêts concessionnels sont inclus dans l’encours de la dette ou font partie intégrante de l’aide. Compte tenu du volume important de prêts de ce type, l’inquiétude grandit quant au fardeau futur de la dette des pays africains si, dans l’optique des Chinois, les prêts concessionnels n’étaient pas assimilables à de l’aide.

Second évènement : l’ouverture a l’Afrique de marche des capitaux. Plusieurs pays ont désormais obtenu la notation financière attribuée par les agences spécialisées : Congo-Brazzaville, Côte d’Ivoire, Egypte, Ghana, Kenya, Mozambique, Ouganda, Rwanda, Sénégal et Zambie notamment. Cette note s’est révélée, dans la plupart des cas, supérieure ou égale à celle de nations aussi industrialisées que la Turquie, le Brésil ou l’Argentine. L’intérêt des investisseurs internationaux pour ces marchés s’est accru ces dernières années. Ils considèrent la plupart d’entre eux comme des marchés intermédiaires à haut rendement. Les investisseurs institutionnels nationaux – tels que les banques, les sociétés d’assurance ou les caisses de retraite – et les investisseurs privés locaux sont également actifs.

Depuis 2007, des pays comme le Sénégal, le Gabon et le Ghana ont levé des centaines de millions de dollars sur le marché des capitaux : 200 pour le premier, 1000 pour le deuxième, 750 pour le troisième. La tendance devrait se poursuivre et s’amplifier. Le Kenya va lancer un emprunt obligataire (c’est-à-dire émis par l’Etat ou des investisseurs institutionnels) de 25 milliards de dollars pour la construction d’un second port, d’un gazoduc de deux mille kilomètres et d’une route pour le transport du pétrole à partir du Soudan du Sud 4. En Ethiopie, le barrage de la Renaissance a été financé grâce à des titres souscrits par les Ethiopiens eux-mêmes.

Parmi les pays africains qui ont su attirer les capitaux privés par l’émission d’emprunts obligataires figure le Rwanda, dont la Banque centrale a émis ses premiers emprunts en dollars en avril 2013. Selon l’indice Bloomberg, les investisseurs y ont obtenu un niveau de rentabilité de l’ordre de 9,3 %, ce qui est donc supérieur au taux de 6, 6 % générés par les marchés des pays émergents. Comme l’explique M. Aboubacar Fall, président du Conseil de gestion de la FASJ, « cette réussite financière tient essentiellement à la bonne qualité des réformes structurelles entreprises par le Rwanda depuis plusieurs années ainsi qu’à la diversification de la base de son économie 5. »

Les craintes de Christine Lagarde

Selon l’agence de notation Fitch, les émissions de dettes souveraines des Etats subsahariens devraient atteindre 6 milliards de dollars en 2015 après le record de 6,25 milliards de l’année précédente. Le Kenya, la Côte d’Ivoire, le Ghana et le Sénégal envisagent de lever entre 500 millions et 1,5 milliard de dollars d’euro-obligations cette année sur le marché des capitaux. La Zambie, avec 1 milliard de dollars le 7 avril dernier, est venue solliciter le marché international des capitaux.

Cette recrudescence d’emprunts peut faire redouter une nouvelle crise de la dette. La directrice générale du FMI, Mme Christine Lagarde s’en est émue auprès des ministres des finances et des gouverneurs de banque centrale de l’Afrique subsaharienne en mai 2014, lors de leur rencontre à Maputo, au Mozambique : « Les gouvernements devraient être attentifs et prudents pour ne pas surcharger le pays en dette publique », a-t-elle alerté avant de préciser que si « c’est un financement supplémentaire », c’est aussi « une vulnérabilité supplémentaire » (Les Echos, Paris, 30 mai 2014).

Le risque de surendettement reste toutefois limité. Les finances publiques se sont améliorées – cinq pays de la région (Bénin, Burkina Faso, Côte d’Ivoire, Guinée-Bissau et Togo) affichent même des excédents -, l’inflation est maîtrisée, les réserves de devises étrangères et l’épargne ont augmenté et la dette extérieure a été réduite. Ainsi, pour M. Tiémoko Meyliet Koné, gouverneur de la Banque centrale des Etats de l’Afrique de l’Ouest (BCEAO), « les perspectives de croissance de l’Union économique et monétaire oust-africaine (UEMOA) 6 sont favorables. Elles montrent que la dette devrait rester stable dans l’ensemble des États-membres 7 ». Les pays l’UEMOA prévoient d’émettre 2 865 milliards de francs CFA (4,4 milliards d’euros) de dette en 2015. La BCEAO prévoit une croissance économique de 7,2 % dans la sous-région contre 6,6 % en 2014, alors que le FMI table sur 5,8 % pour l’ensemble de l’Afrique subsaharienne en 2015.

Pour mobiliser les fonds nécessaires aux investissements massifs dont ils ont besoin, particulièrement dans l’agriculture, l’énergie et les infrastructures, les gouvernements africains, les sociétés publiques et privées recourront de plus en plus aux emprunts sur les marchés des capitaux nationaux, régionaux et internationaux. L’investissement public, essentiel au rattrapage économique, a désormais pris sa place dans les politiques nationales.

|

Quatre mécanismes |

|---|

|

Notes:

- Créé en 1956, le Club de Paris réunit les dix-neuf Etats créanciers des pays du Sud. ↩

- CADTM, Les chiffres de la dettes 2015, Bruxelles, accessible en ligne gratuitement : cadtm.org Lire également Demba Moussa Dembélé, « Les masques africains de M. Anthony Blair », Le Monde diplomatique, novembre 2005. ↩

- Fonds monétaire international, Rapport « Heavily indebted poor countries initiative and multilateral debt relief initiative- statistical update », Washington, 2 avril 2013. ↩

- Lire Sarah McGregor, « Kenya spends 25 billion on bond-backed port for oil : freight », 4 septembre 2012, http://www.bloomberg.com ↩

- Lire Financial Afrik, 7 août 2014, www.financialafrik.com ↩

- L’UEMOA regroupe Bénin, le Burkina Faso, la Côte d’Ivoire, le Mali, la Guinée-Bissau, le Sénégal, le Niger et le Togo. ↩

- Jeune Afrique, Paris, 6 mars 2015. ↩